1药网:盈利与低估值的博弈—深度解析其Q3业绩及未来展望

一家年营收约20亿美元且持续盈利的公司,市值却仅为6768万美元,这引发了市场对1药网(YI.US)估值的诸多疑问。水塔研究等机构的质疑,正突显出这家公司当前面临的市场估值困境与未来发展潜力之间的巨大矛盾。

1药网近日发布的2024年Q3财报显示,尽管外部环境挑战重重,公司业绩依然保持稳健增长。营收达36亿元人民币,毛利额同比增长10.5%至2.1亿元人民币,Non-GAAP运营利润为710万元,已连续三个季度实现运营盈利和正向经营性现金流。这表明1药网的商业模式正在逐步走向成熟,并展现出强大的盈利能力。

公司联合创始人、董事长兼CEO刘峻岭在与水塔研究的交流中,强调了公司坚持盈利和正向现金流的战略目标。他指出,公司通过战略性扩张物流网络,特别是采用合资企业和特许经营等轻资产模式,有效提升了商品交易总额和毛利率,并以更经济高效的方式扩大规模。这种模式不仅降低了资本支出,也缩短了履约中心的建设周期,增强了公司的竞争优势。

刘峻岭还特别提到,当前严峻的宏观环境反而为1药网提供了发展机遇。中国医药行业正经历结构性调整,这将推动行业净化,并促进企业采用更加透明高效的商业模式。1药网正积极参与这一转型过程,将短期不利因素转化为长期发展优势。他进一步分析了中国人口老龄化趋势对医药行业带来的积极影响,认为中国医药支出占GDP的比例仍有很大提升空间,这将为1药网带来巨大的市场增长潜力。

在数字化运营方面,1药网持续提升核心竞争力。通过优化运营管理和供应链管理,公司运营费用率从去年同期的7.4%下降到本季度的5.8%,运营效率显著提高。刘峻岭强调了公司100%纯数字化的运营系统,这使其在运营效率方面成为行业标杆,并能够有效赋能上下游合作伙伴,提升整个行业效率。

此外,1药网积极扩张线下基础设施,三季度新增四个履单中心,并计划明年再增加至少五个。通过融合合资和特许经营模式,公司能够以更低的成本和更快的速度扩张网络,进一步巩固其在医药供应链数字化领域的领先地位。

刘峻岭表示,公司目标是将运营费用率降至5%以下,这可以通过不断扩大业务规模,提升订单密度来实现。他预计,一旦公司年收入达到200亿元人民币,这一目标就能够实现。

然而,1药网的股价表现与公司业绩存在明显脱节。尽管公司营收和盈利能力不断提升,但市值却远低于其应有的水平。对此,刘峻岭表示,公司长期以来持续投入巨资建设基础设施,并成功覆盖了70%以上的中国独立零售药房,这些努力将在未来获得回报。他相信,市场最终会认可1药网的价值,其股价将与公司业绩相匹配。

水塔研究的评论也指出,1药网的市值/收入倍数远低于同行业公司,这反映出市场对其价值的低估。但随着行业转型和1药网持续努力,相信其市场价值终将得到体现。

总而言之,1药网Q3财报展现出公司稳健的业绩增长和清晰的战略方向。尽管面临市场估值困境,但其长期发展前景依然值得期待。公司持续的盈利能力、高效的数字化运营模式以及积极的市场扩张战略,都将为其未来发展提供强劲动力。投资者需要关注的是,1药网能否有效扭转市场对其价值的低估,这将取决于公司能否持续提升业绩,并增强市场对其长期发展潜力的信心。

ICO投资

MORE>-

智能合约可以撤销吗? 如何撤销智能合约对加密货币的访问权限

智能合约一旦部署到区块链上,就无法更改或删除。但是,可以采取一些措...

-

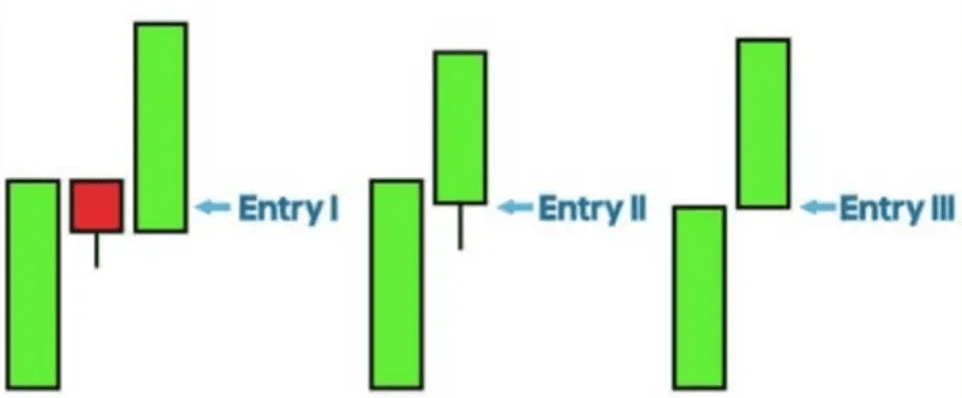

Ross Cameron 的动量交易策略:回撤入场

油管127万粉丝的顶级交易员RossCameron,将583美元...

-

Grass 空投资格查询指南:如何确认你的“大毛”资格?

Grass基金会宣布其“AirdropOne”空投的资格查询页面...

-

DOGE短期行情预测:回调风险警示

狗狗币(DOGE)目前价格为0.4206美元,技术指标显示DOGE面...

-

Sentient:AI领域的新星,顶级VC巨资抢投背后的秘密

尽管近期加密市场受到Mt.Gox赔付、德国/美国政府出售BTC等抛压...